要达到财务目标就得先从自身的财务状况看起。

书中聊到7个自身财务剖析。

通过这些剖析再列入一个简单的表格里,我们就能借此一目了然的看清自己的财务状况。

下面我也会分享自己的一些做法。

图1:7个自身财务剖析

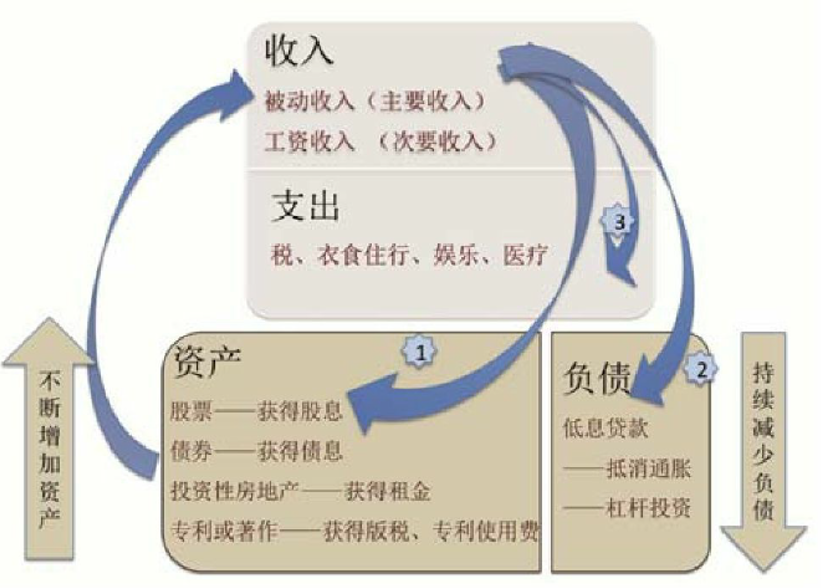

收入与支出

这个应该不难懂,就是每个月的固定收入(工资),和每个月的支出(衣食住行)。

资产与负债

资产又分好资产和不良资产,能带来持续收入的就是好资产.

自住房产/自驾车 = 不良资产 (会不断花钱,维修费等)

出租房产 = 好资产(会制造收入,比如租金)

负债也有好坏之分

负债利息低过赚到的钱就是好的负债。

例子:买一间房子RM300K, 头期付了RM30K。这就是说:

资产 = RM300K

负债 = RM270K (跟银行借了RM270K)

净资产 = RM30K (头期已经付了RM30K)

其他还有什么,想要什么

其他还有什么基本上是思考自己手上还有什么是自己忘了。

就比如最近Jabatan Akauntan Negara Malaysia 说马来西亚人有很多钱没去领。

我自己就差了一下,发现自己也有马币300多没有领,这些都是户口关了以后,里面还有点钱没有领出来累计下来的。

书上写得例子是比如,收藏很久的邮票,古钞,祖宗遗留下来的遗产等。。

想要什么这个课题就比较广泛,确定自己的目标。

比如:想要财务自由。

变现技能

任何兴趣爱好只要能带来收入,都可以留意。

比如说有些人很厉害画画,有些人很厉害制作影片等,这些看似小小的个人兴趣有时也可以是以后带来收入的泉源哦。

看完以上7点后,可以跟着书中的简单图表(图2)填上哦。

图2:图表

有了上面的图表,那么就可以更快,更容易认清自己的财务状况。

填完了上面图表后,

我个人在资产和负债上还多加了资产收入和负债支出。

所以就变成了:

固定收入 (工资收入)

固定支出 (衣食住行等)

资产收入 (被动收入)

负债支出 (贷款利息)

然后从这4个数字可以进一步理清自己离财务自由还有多远。

看看下面书中展示的照片。

财务自由就是:资产收入 > 固定支出 + 负债支出

图3 :一个刚毕业,一个中产阶级的财务状况

图4:一个财务自由的财务状况

从图3 & 图4 可以看到,刚开始出来社会的工作人士都是收入支付支出,因为那时薪水还很低。

然年当薪水提高了,进入中产阶级,却开始贷款买汽车,房子等,成为了债奴,结果提高的薪水都支付给贷款了,一样觉得口袋空空的。

而,财务自由人士,就是不断的加强能够制造收入的资产,让资产支付贷款和支出。

结论就是说,从自身的财务状况 (图2的图表),我们必须加强资产所带来的收入,让资产收入慢慢超越固定收入。

负债需要选择良好负债,而支出就只花在“需要”的东西上,而不是“想要”的东西上。

书中的结论是:

我们投资不是为了‘赚钱’,而是为了赚‘能产生被动收入的资产’。

==============================================================

加强版:

如果还想细分,资产还可以分成流动资产、金融资产和固定资产。

流动资产- 流动资产是指能随用随取的钱,用于随时支付不确定的开支,如现金(Cash)、定期存款(FD)、货币基金(Money market)等。

金融资产- 用来投资的钱,如买股票(Share)、基金(Mutual Fund)、债券(Bond) 、保险(Insurance)等。

固定资产-很难立马变现或立即出手会出现大量折价的资产,比如房子、车子、珠宝、黄金等。

1) 资产流动性比率 = 流动资产/月支出

资产流动性比率反映的是,当你紧急需要用钱的时候,能迅速变现又不会带来损失的资产量。

参考值是3。也就是说,每个家庭至少应该预留3倍开支的金额作为日常备用金。

2) 负债收入比 = 月负债支出/月收入

负债收入比主要评估家庭能否承担当前的负债水平。

参考值是40%。如果数值低于40%,则说明家庭目前能够应付债务。

**所有照片,和一部分的文字从<理财就是理生活>作者是艾玛。沈拷过来。如果有兴趣看全文的,鼓励购买此书。

No comments:

Post a Comment